物联网模组龙头移远通信

- 作者:智宇物联

- 发表时间:2022年10月13日

- 来源:智宇物联

移远通信相关阅读:

《物联网模组龙头移远通信》

今日我们一起梳理一下移远通信,公司主营业务是从事物联网领域无线通信模组及其解决方案的设计、生产、研发与销售服务,可提供包括无线通信模组、天线及物联网云平台管理在内的一站式解决方案服务,公司拥有的多样性的产品及其丰富的功能可满足不同智能终端市场的需求。

公司产品广泛应用于车载运输、智慧能源、无线支付、智能安防、智慧城市、无线网关、智慧工业、智慧生活、智慧农业等众多领域。

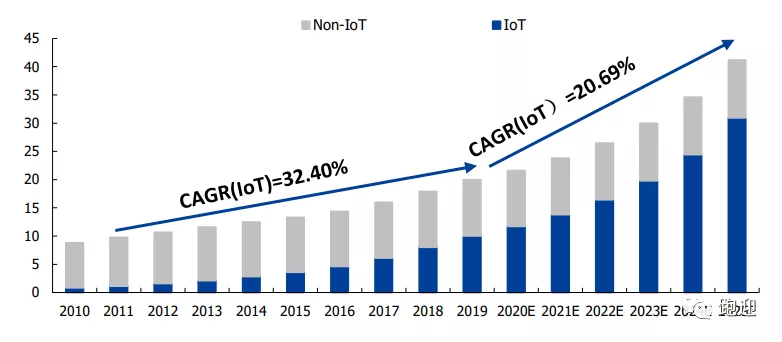

物物连接高增长,物联网行业迎蓝海。物联网是通信网络的延伸,它通过网络技术与智能装置,实现了人与人、人与物、物与物之间的连接。根据 IoT Analytics 数据,2021年全球物联网连接数(例如,互联汽车、智能家居设备和互联工业设备)首次超过非物联网连接数(智能手机、笔记本电脑和计算机)。在全球 217 亿台有源连接设备中,有约 117 亿台(或 54%)在 2020 年底实现 IoT 设备连接。IoT Analytics 预计到 2025 年,物联网连接数将超过 300 亿条,平均每人将有近 4 台 IoT 设备。

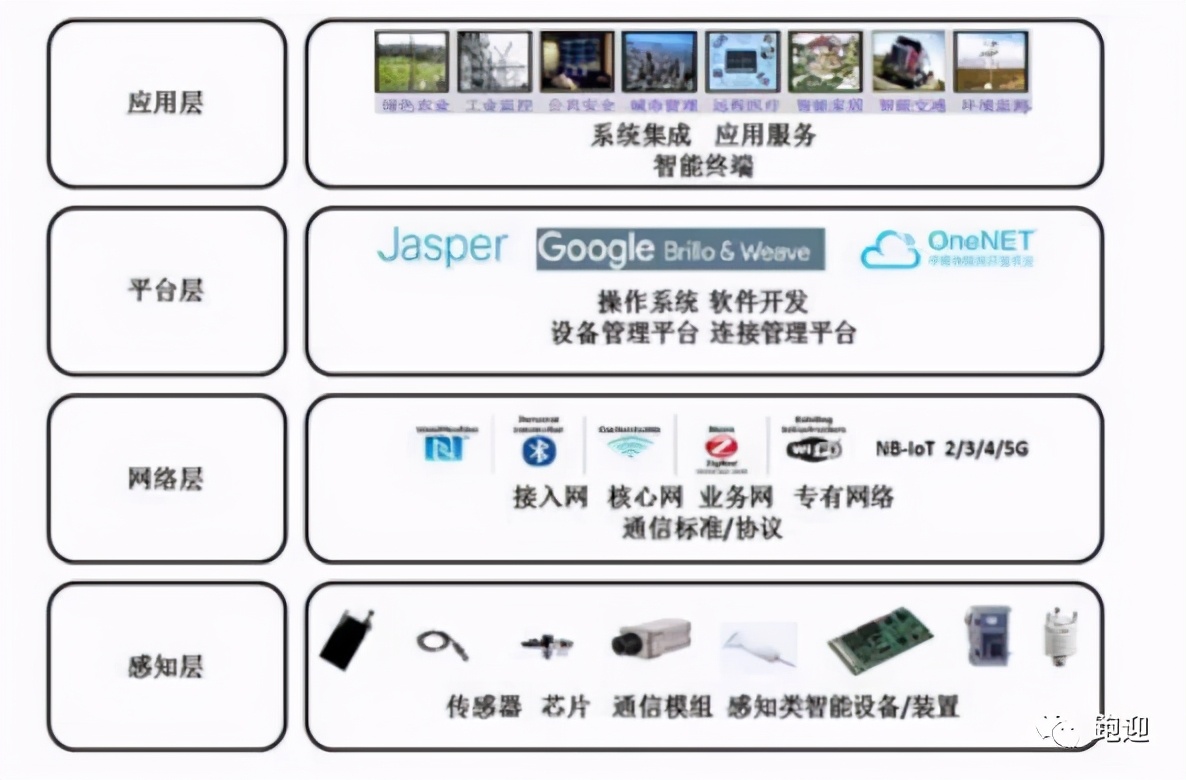

无线通信模组位于感知层,是连接物联网感知层和网络层的关键桥梁。物联网网络架构包括四个组成部分,分别为感知层、网络层、平台层和应用层。公司的主要产品无线通信模组位于感知层,是连接感知层与网络层的关键部分。无线通信模组使得物联网 M2M(Machine to Machine)得以实现,成为机器与机器“对话”的工具。感知层能实现对物理世界的智能感知识别、信息采集处理和自动控制,并通过通信模块将物理实体连接到网络层和应用层,是物联网的核心,是信息采集和处理的关键部位。

无线模组主要分为通信模组和定位模组。在 M2M 应用场景下, 无线通信模块目前主要指蜂窝网模块(2G/3G/4G/5G 模块)。但是随着 NB-IoT 技术的发展, 未来 LPWAN 模块(Lora/NB-IoT 模块)将成为蜂窝通信模块发展的重要推动者并进行大规模推广。虽然并不是所有的物联网终端均需要有定位功能,导致通信模组的应用范围更广,但是由于定位模组(GPS、GNSS 模块) 常常与蜂窝通信模块共同使用,因此二者共同被视作广义的无线通信模块。

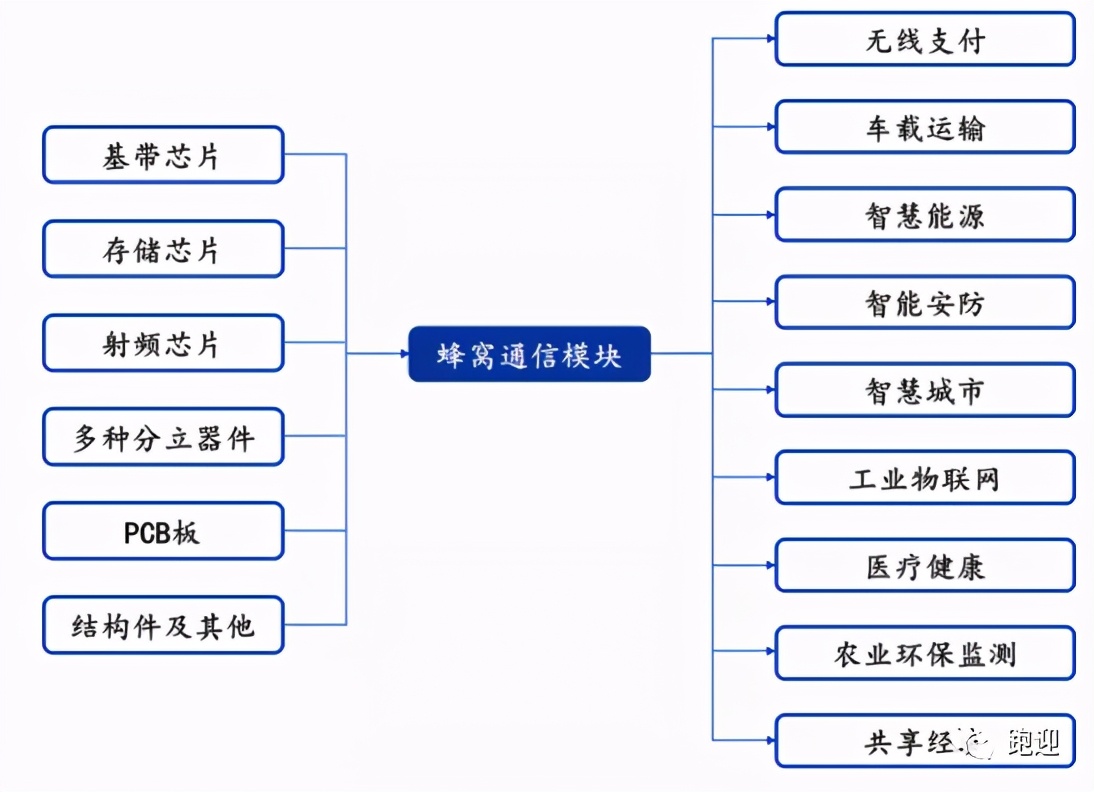

芯片为无线通信模组的主要原材料,在产品成本中占据核心位置。目前各类芯片的主要供应商为高通、联发科、三星和东芝等全球顶尖芯片制造公司,无线通信模组制造公司需要根据上游芯片厂商的技术发展情况,结合模组应用客户的特定需求,判断行业技术发展趋势,不断调整自身的技术演变路径。

无线通信模组产业链下游市场广泛,需求碎片化。主要客户群体为无线物联网服务商和物联网终端设备制造商。无线通信模组已经进入无线支付、车载运输、智慧能源、智能安防、智慧城市、工业物联网、医疗健康、无线网关、智慧工业和农业环境等多个物联网应用领域,其中交通应用、远程控制、智能抄表占比较大。

通信模组市场具备全球化竞争格局,按照全球各大模组厂商的出货量份额计算, 2019 年市场 CR4 高达 74%,为高集中寡占型行业(65%<CR4<75%)。根据未来智库统计,2019 年全球通信模组行业市占率前四名厂商分别为移远通信、日海智能、Sierra Wireless、Telit,但头部厂商市场份额波动较大,系物联网行业整体景气度高叠加下游需求分散为小厂商提供突围机遇。通信模组下游应用的分散化也造就了一批从特定领域打开市场空间的专业厂商,如有方科技、Gemalto。总体而言,抓住时机积极研发新产品以适应下游新需求的爆发,并筑造规模优势壁垒,对赢得通信模组市场的竞争具有重要意义。

国内厂商后发制人,市场份额不断提高。国内无线通信模组行业起步较晚,海外厂商长期占据行业龙头地位。但近年来国内无线通信模组厂商凭借工程师红利、大量成熟优秀的产业工人、供应链高配合度以及贴身的定制化服务等优势,大规模生产低成本高性价比产品,同时海外企业近年来开始出现亏损,国内厂商逐步抢占份额。仅从 2018 年的出货量来说,国内无线通信模组厂商的市场份额就已经超越海外厂商,移远通信无线模组出货量的市场份额更是增长至全球第一位,达到 25%。反观 Sierra、Telit 等传统的海外龙头企业,近年来甚至出现营收下降的情况,市场份额也逐渐萎缩。随着我国通信行业的发展,国产厂商有望继续保持领先地位,不断提升份额。

一、物联网模组龙头

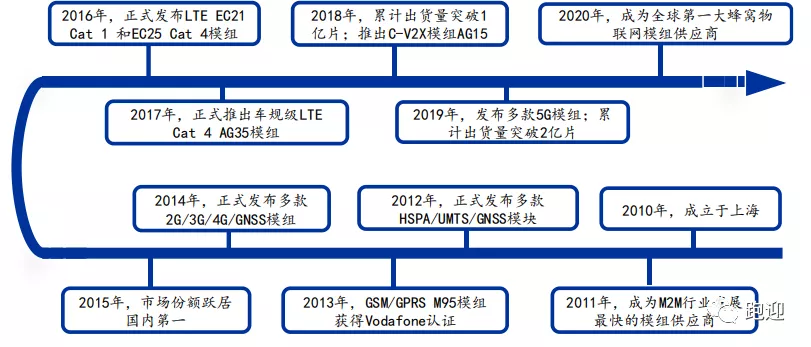

移远通信成立于2010年,第一款GSM/GPRS M10 模组量产;2012年正式发布多款HSPA/UMTS/GNSS 模块;2013年GSM/GPRS M95 模组获得Vodafone 认证;2014年正式发布多款2G/3G/4G/GNSS 模组;2015年市场份额跃居国内第一;2016年发布LTE EC21 Cat 1 和EC25 Cat 4 模组,发布SC20 智能模组以及Cat NB1 BC95 模组;2017年正式发布LTE Cat M1/NB1/EGPRS BG36 多模模组,正式推出车规级LTE Cat 4 AG35 模组,正式推出LTE-A 系列EM06/EP06/EG06 模组;2018年推出C-V2X 模组AG15;多款NB-IoT 新产品实现量产,包括BC28、BC35-G、BC26,发布LTE-A Cat12/18/20 高速模组;2019年上交所上市;2020年成为全球第一大蜂窝物联网模组供应商(根据Berg Insight 最新报告)。

二、业务分析

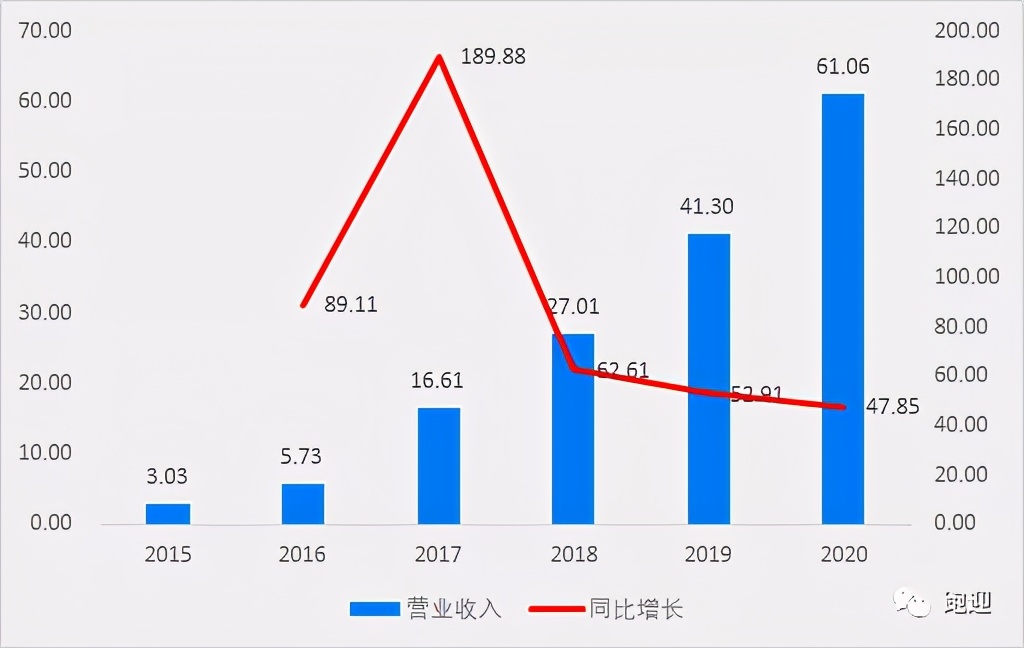

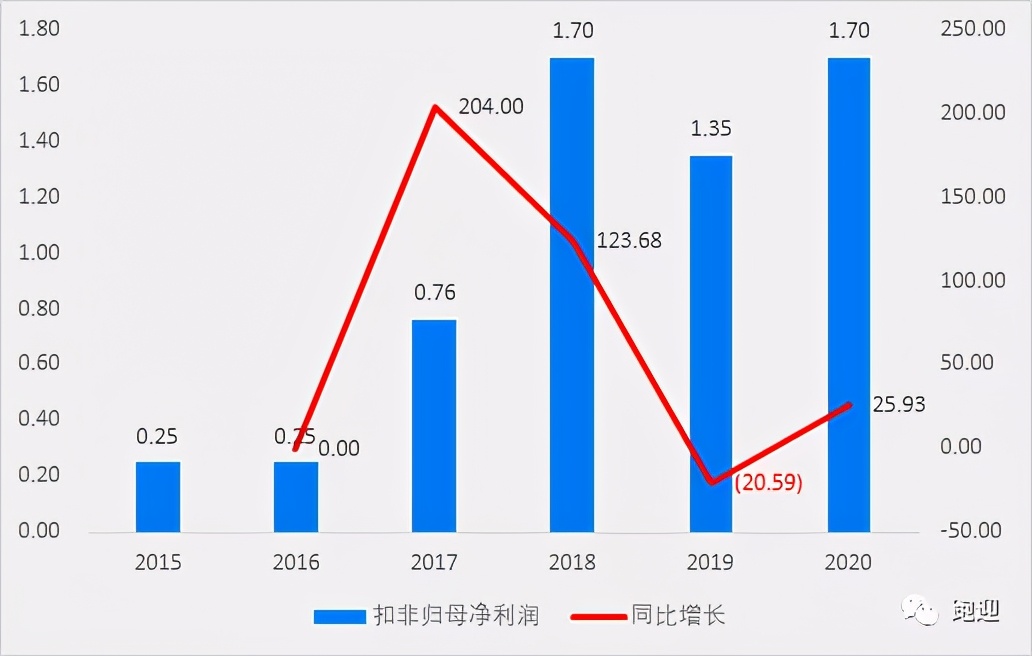

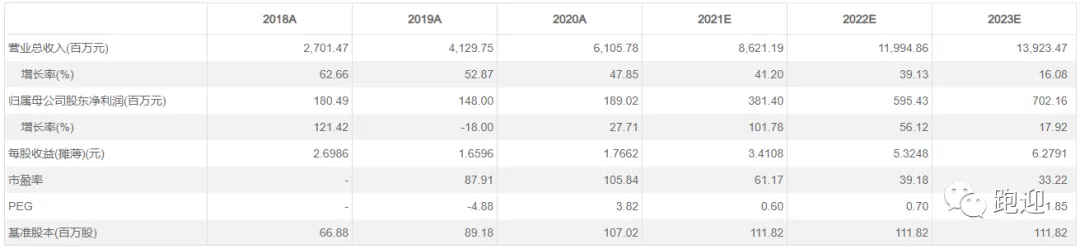

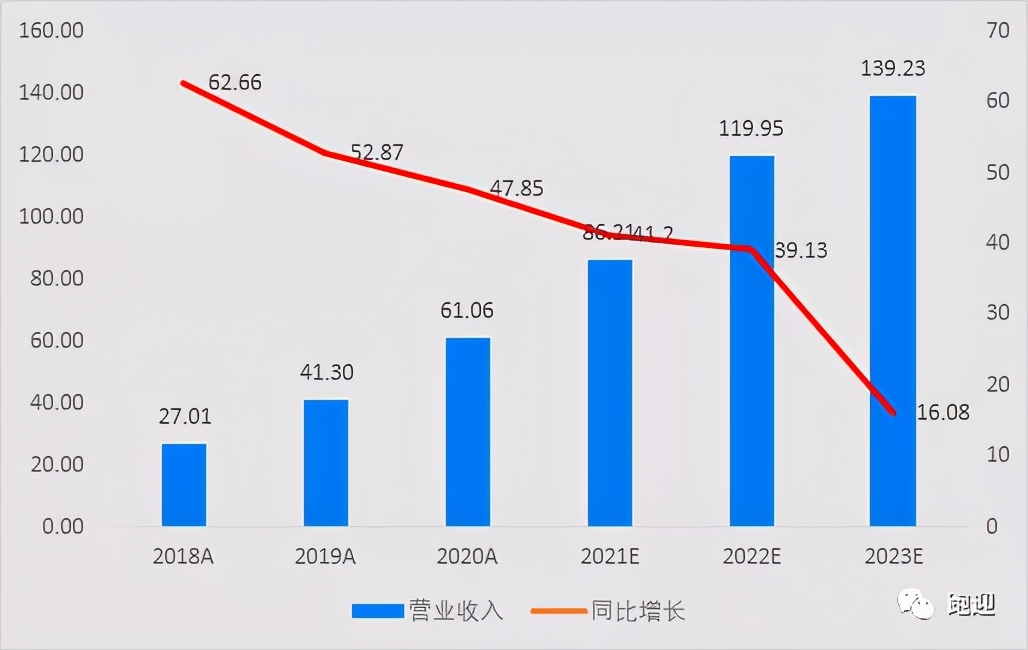

2015-2020年,营业收入由3.03亿元增长至61.06亿元,复合增长率82.33%,2020年实现营收同比增长47.85%;归母净利润由0.26亿元增长至1.89亿元,复合增长率48.70%,2020年实现归母净利润同比增长27.71%;扣非归母净利润由0.25亿元增长至1.70亿元,复合增长率46.72%,2020年实现扣非归母净利润同比增长26.13%;经营活动现金流分别为0.26亿元、-0.54亿元、0.17亿元、0.84亿元、-1.44亿元、-3.99亿元。

分产品来看,2020年无线通信模组实现营收同比增长42.63%至58.15亿元,占比95.24%,毛利率减少2.75pp至18.21%;其他实现营收同比增长450.63%至2.91亿元,占比4.76%,毛利率增加24.44pp至60.60%。

2020年公司前五大客户实现营收9.47亿元,占比15.5%。

三、核心指标

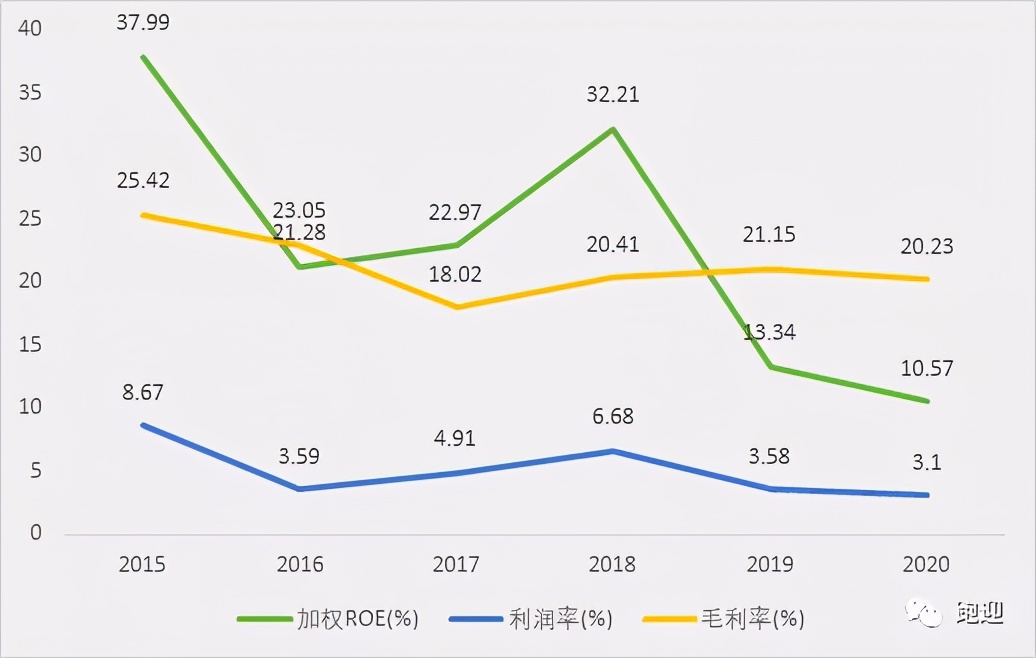

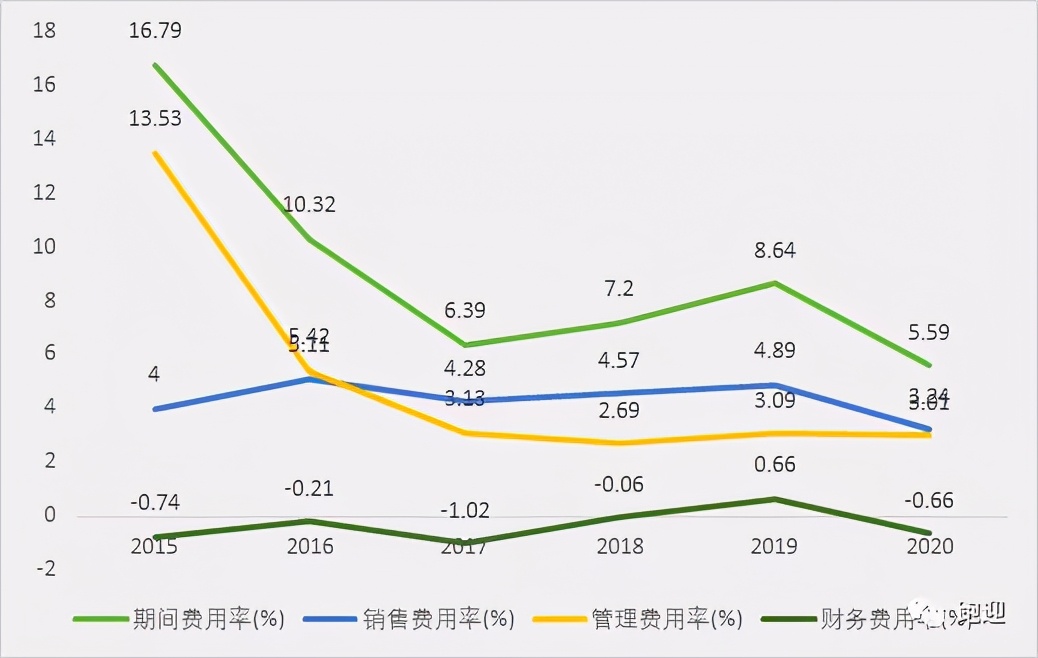

2015-2020年,毛利率由25.42%下降至17年低点18.02%,随后逐年提高至19年21.15%,20年下降至20.23%;期间费用率由16.79%下降至17年6.39%,随后逐年上涨至19年8.64%,20年下降至5.59%,其中销售费用率16年上涨至高点5.11%,17年年下降至4.25%,随后逐年上涨至19年4.89%,20年下降至3.24%,管理费用率由13.53%下降至18年低点2.69%,而后上涨至3.01%,财务费用率17年下降至低点-1.02%,19年上涨至高点0.66%,20年下降至-0.66%;利润率16年下降至3.59%,随后逐年提高至18年6.68%,而后逐年下降至3.10%,加权ROE16年下降至21.28%,随后逐年提高至18年32.21%,随后逐年下降至10.57%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,16年净资产收益率的下降主要是由于利润率和资产周转率的下降,17年净资产收益率的回升主要是利润率的回升以及资产周转率提高至高点,18年净资产收益率的回升是由于利润率的提高,19年净资产收益率下降主要是由于利润率的下降以及IPO导致资产周转率和权益乘数大幅下降,20年净资产收益率的下降是由于利润率和资产周转率的下降。

五、研发支出

2020年公司研发支出同比增长95.41%至7.07亿元,占比11.57%,截止2020年末公司研发人员2366人,占比78.21%。

六、估值指标

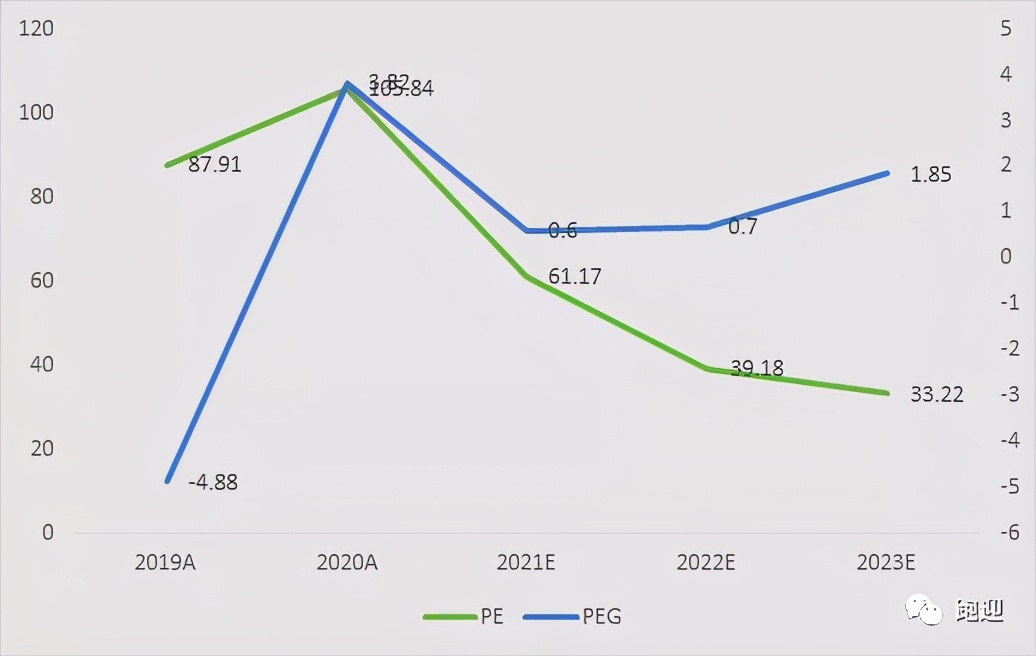

PE-TTM 123.42,位于上市以来50分位值上方。

根据机构一致性预测,移远通信2023年业绩增速在17.92%左右,EPS为6.28元,18-23年5年复合增长率31.22%。目前股价208.62元,对应2023年估值是PE 33.12倍左右,PEG 1.85左右。

看点:

移远通信深耕物联网模组十余年,积累了深厚的无线通信模组行业经验,2020 年公司成为全球第一大蜂窝物联网模组服务供应商。随着车联网 Design-in进入收获期、全球渠道规模优势显现,公司有望进入全新增长阶段。短期业绩不及预期,不改长期向好逻辑。